毎年1度固定資産税を納付するタイミングで送られてくる「固定資産税課税明細書」。

固定資産税課税明細書には相続登記を行う際の必要な情報がたっぷり詰まっています。

固定資産税課税明細書を見れば、登記事項証明書を取得する時に必要な家屋番号や地番、支払うべき登録免許税の額まで確認することができるのです。

いざという時に焦らないためにも、ご実家にある固定資産税課税明細書を確認してみましょう。

この記事では、相続登記をする際に役立つ固定資産税課税明細書で確認すべき4つのポイントをご紹介いたします。

固定資産税課税明細書とは?

固定資産税課税明細書は毎年固定資産税を納める時に送られてくる固定資産税・都市計画税納税通知書と同封される明細書。

1月1日現在で所有している土地や家屋の物件ごとの所在地・評価額・相当税額などが記載されています。

東京都は都から、その他はお住まいの市区町村から毎年4~6月の間に発送されます。

固定資産税課税明細書は再発行できません。相続登記を申請する際に、固定資産の価格を確認する書類として利用できるので大切に保管しておきましょう。

相続登記に役立つ「固定資産税課税明細書」の確認ポイント

急に訪れる相続時に慌てないように、事前に実家の固定資産税評価額を把握しておくことは大切です。

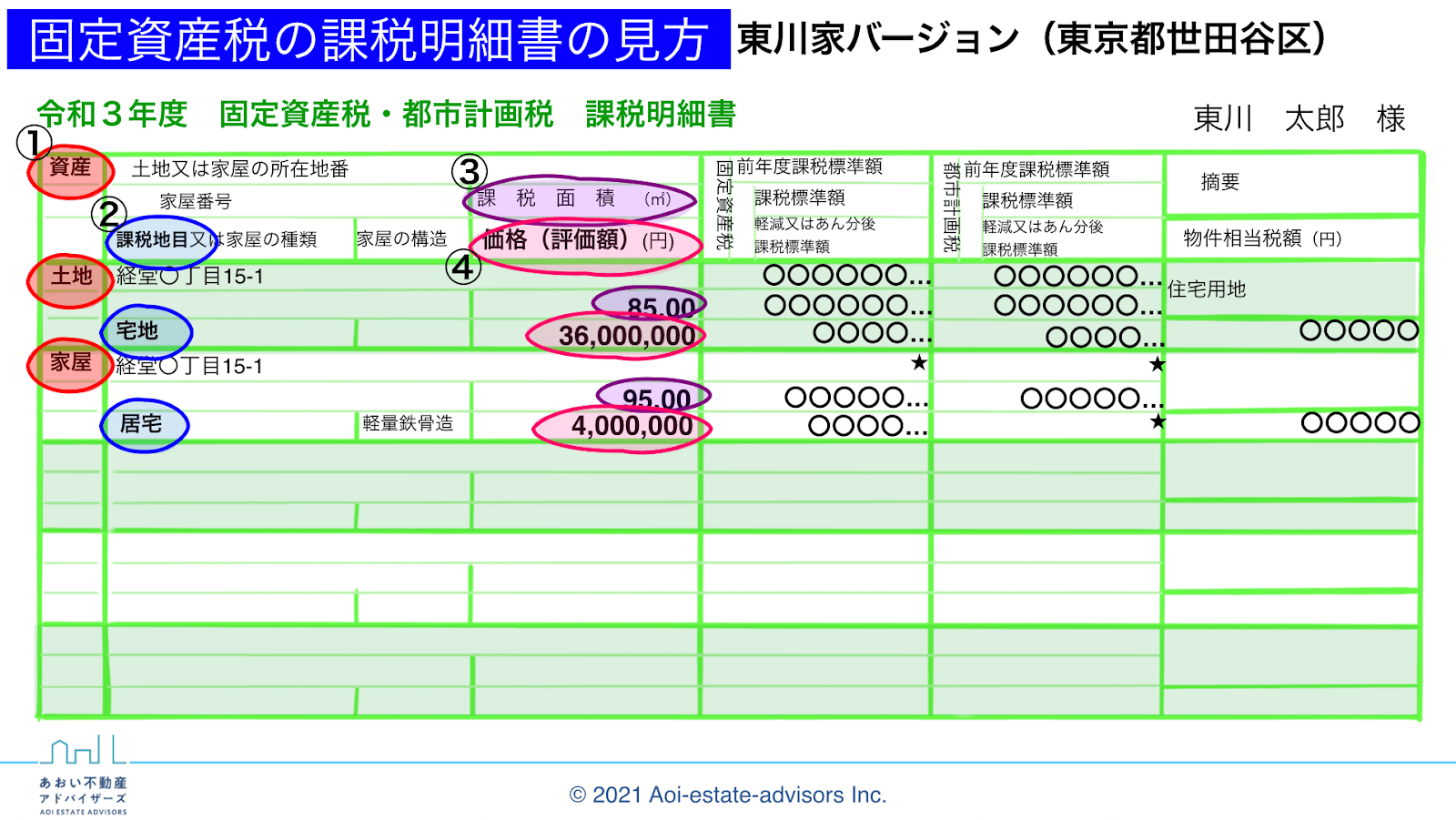

今回は見本の固定資産税課税明細書を見ながら、チェックすべき4つの項目をご紹介します。

なお、固定資産税課税明細書は市区町村によって書面形式が異なりますので、ご自身の固定資産税課税明細書にも目を通しておきましょう。

チェック項目①:資産

一番左に記載してある「資産」の項目は、不動産の種別が記載されています。

まずはここを見て、「土地」なのか「家屋」なのかを確認しましょう。

チェック項目②:課税地目又は家屋の種類

「課税地目又は家屋の種類」には1月1日時点の土地や家屋の用途が記載されています。

住居用の一軒家や分譲マンションのみを所有されている場合は、土地は「宅地」、家屋は「居宅」と記載されます。

駐車場や倉庫など多くの不動産を所有している場合は、課税地目や家屋の種類が多岐に渡る場合もあります。どんな課税地目や家屋の種類が存在するのか簡単に目を通しておきましょう。

課税地目

地目とは、不動産登記法により登記官によって、その土地を総合的かつ客観的に判別して認定された「土地の用途」のこと。

固定資産税では固定資産評価基準(昭和38年12月25日自治省告示第158号)に、以下の9種類の地目ごとの評価基準が定められています。

| 宅地 | 建物の敷地及びその維持若しくは効用を果たすために必要な土地 |

| 田 | 農耕地で用水を利用して耕作する土地 |

| 畑 | 農耕地で用水を利用しないで耕作する土地 |

| 山林 | 耕作の方法によらないで竹木の生育する土地 |

| 原野 | 耕作の方法によらないで雑草、かん木類の生育する土地 |

| 牧場 | 家畜を放牧する土地 |

| 池沼 | かんがい用水でない水の貯留池 |

| 鉱泉地 | 鉱泉(温泉を含む)の湧出口及びその維持に必要な土地 |

| 雑種地 | 以上のいずれにも該当しない土地駐車場(宅地に該当するものを除く)、ゴルフ場、遊園地、運動場、鉄軌道等の用地は雑種地となる |

家屋の種類

住家、店舗、工場(発電所及び変電所を含む)、倉庫、その他の建物があります。

現在は人口減や農業離れもあり空き地が増えています。

例えば、現在は空き地ですが元々は田んぼだった土地を所有している場合、登記上の地目は「田」になります。

「田」を売却する場合は農業委員会の許可が必要になるので、「その土地を売却したい!」となった時になかなか厄介だったりします…。

チェック項目③:課税面積

課税面積には固定資産税の対象となる面積が記載されています。

家屋は「延べ床面積」が記載されているので、2階建て以上の建物の場合、土地より大きな面積が記載されていても驚かないでくださいね。

チェック項目④:価格(評価額)

価格には1月1日時点の評価額が記載されます。

分譲マンションの場合は、マンションの敷地全体の数字が記載されます。自身の評価額を確認する場合は、登記簿に記載されている自身の持ち分を掛け合わせて計算しましょう。

土地の相続登記は「筆」ごとに行う

ちなみに、登記する時には土地は「筆」(ふで)という単位で数えられます。

固定資産税課税明細書は土地一筆ごとに地番が振られているので、地目ごとではなく「筆」ごとに相続登記を行う必要があります。

いざという時に慌てないように、今回ご紹介した確認すべき4つのポイントを踏まえて、一度ご実家の固定資産税課税明細書を確認してみてくださいね。